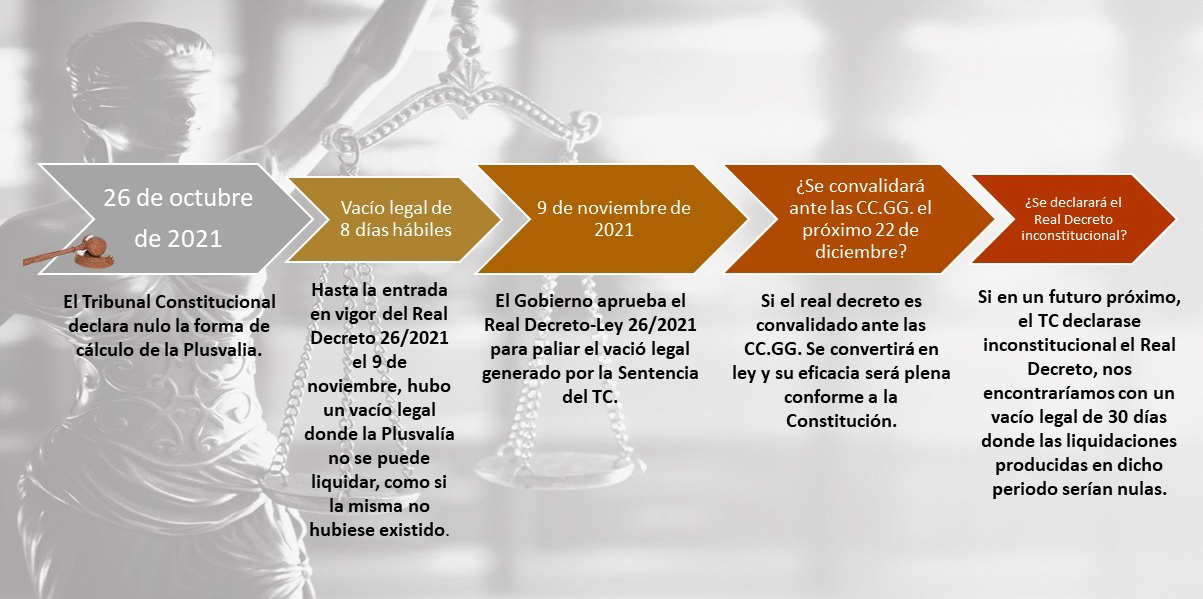

El 9 de noviembre se publicó en el Boletín Oficial del Estado el Real Decreto-Ley 26/2021, de 8 de noviembre, que viene a suplir el vació legal que dejó la Sentencia del Tribunal Constitucional 182/2021 acerca del cálculo para determinar la base imponible de la ya conocida, coloquialmente, Plusvalía y de la que hemos tratado en nuestro blog con anterioridad (enlace aquí).

Esta vía jurídica ha sido la más recurrente para paliar el vacío legal, pero ¿es conforme a Derecho?

Salvaguardando el principio de reserva de ley establecido en la Constitución y la Ley General Tributaria, el Real Decreto-Ley es una norma con rango de ley, por lo que tiene suficiente fuerza jurídica y legislativa como para hacerse por este medio.

Ahora bien, el artículo 86.1 de la Constitución Española regula a estos instrumentos jurídicos para “casos de urgente y extraordinaria necesidad”, pero “que no podrán afectar […] a los derechos y libertades de los ciudadanos regulados en el Título I”. ¿Dónde queda regulado el artículo que sienta las bases del Derecho tributario? En el Título I (artículo 31 CE).

Aunque pudiera parecer inconstitucional por lo que hemos mencionado, hay jurisprudencia del Tribunal Constitucional que viene a decir que se puede regular por la vía de reales decretos-ley materia tributaria, pero sin que afecte o regule elementos esenciales del tributo ya que, en este caso, tendría que realizarse a través de ley (emanada de las Cortes Generales).

Siguiendo la jurisprudencia del Constitucional, aquí sí flaquearía el Real Decreto-Ley 26/2021 puesto que lo que viene a regular es la forma de cálculo del hecho imponible del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, siendo éste un elemento esencial de todo tributo.

Por otro lado, el mismo artículo 86 de la CE establece un periodo de 30 días de convalidación del Real Decreto ante las Cortes Generales.

De convalidarse este Real Decreto ante las Cortes ya tendría carácter normativo válido y su constitucionalidad no sería cuestionable.

No obstante, los 30 días que dicha regulación ha sido a través de Real Decreto sí que podría generar su inconstitucionalidad (siempre declarada por el Tribunal Constitucional) y, por consiguiente, su nulidad, generando así un nuevo vacío legal.

Desde MDG Asesores estamos pendientes de conocer si se producirá la convalidación del Real Decreto y de conocer todos los efectos en materia tributaria que puede acarrear esta situación y la posible inconstitucionalidad del mismo, además de tratar de responder a las cuestiones que toda esta situación plantea. Si tiene cualquier duda al respecto, no dude en ponerse en contacto con nosotros para ser atendido por nuestros asesores fiscales.